반응형

소상공인 및 자영업자에게

해당하는 저금리 상품 안내

노란우산공제 대출 안내

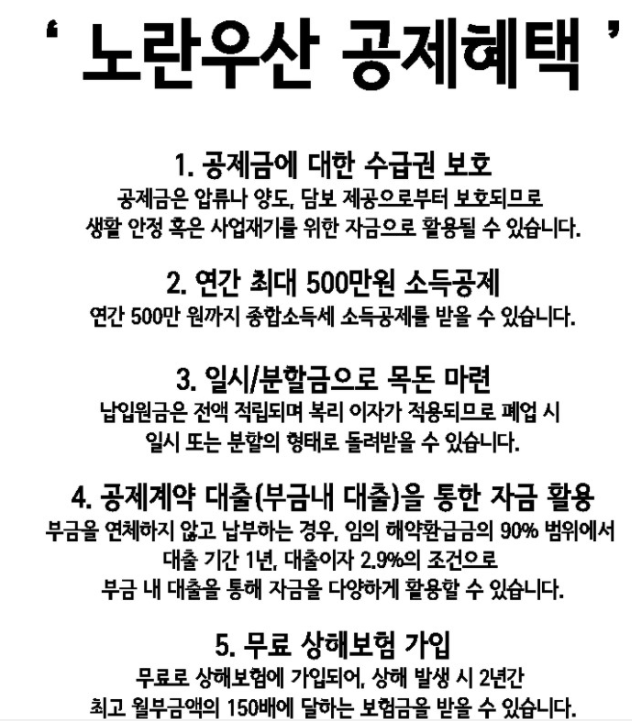

노란우산공제는 소상공인 및 자영업자 분들이

안정자금을 쉽게 만들수 있게 도와주는

정부 지원 사업이기 때문에

이런 상품들을 자세히 알아보셔야 합니다.

소상공인 및 자영업자 분들은

노란우산공제를 통해

금융이자, 소득공제,희망장려금제도,상해보험혜택,담보대출 등의

혜택을 받아 보실수 있습니다.

노란우산공제 대출 정보 확인

- 노란우산공제 대출한도 : 최소10만원~납부한 금액의 90%

노란 우산공제는 매년 1년 단위로

대출기간이 연장 가능합니다.

그리고 노란우산공제 대출 종료일 10일 이내에

서면 또는 전화로 통보를 받습니다.

또한, 노란우산공제의 대출 이율은

2.9% 금리가 적용되고 있습니다.

원래는 3.4% 금리가 적용되었지만,

코로나19로 인해 0.5% 인하가 되었습니다.

노란우산공제 대출 자격 확인하러 가기

- 노란우산공제에 가입되어 있는 사람

- 납부금이 연체되지 않은 사람만 신청 가능

개인사업자 분들이라면

위에서도 이야기 했듯,

사업을 하면서 받을수 있는

좋은 혜택이 많기 때문에

꼭 노란우산공제에 가입하시는게 좋습니다.

노란우산공제 대출상환 방법 및 혜택

노란우산공제 대출 원금 상환의 기간이 정해지진 않습니다.

상황 혹은 여유가 있을때 상환하면 되는 방식이고,

노란우산공제 대출의 경우 노란우산공제에

납입한 우리의 돈을 담보로 빌리는 돈이지만,

대출 이후 소득공제 혜택은 그대로 유지가 되니

걱정하지 않으셔도 될것 같습니다.